こんにちは、ガジュマルハウスです!

前回、【簿記3級】お金持ちになるための必須科目!具体的な勉強方法も公開

このようなお話をしました!

ここから簿記の勉強を初めて、今1カ月くらい経ちました!

講義動画も半分くらい見終えて、仕訳の方法もかなり身についてきたかなと思います。

さてそこで今回は、最近学習した「減価償却」について、そういう考え方なのね!

と理解が進んだので、こちらを共有させていただきます。

・簿記を勉強し始めたけど「減価償却」があまり理解できない…

という方は、ぜひ読んできてください。

簿記勉強初心者の素朴な疑問も解決していきます。

この記事を書いている人

〇ライフマネープランについて勉強中

〇簿記3級勉強中!

ちなみに、簿記の学習は、クレアールにて行っています!

・資格の受験指導歴50年の老舗

・公認会計士試験の合格者も輩出しているちゃんとしたスクール

①価格

講義ノート・問題集・テキストに、全60回のWEB講義と直前答練や公開模試までついて約10000円という超破格

他のスクールと比較すると20~40%くらい安い

②教材と教員のクオリティ

20年以上簿記を教えている先生が教えてくれるので、試験に的を絞ったポイントを教えてくれる

③サポートが充実

メールや電話相談、不合格の場合はもう一年聴講可能

実際に勉強していてもかなりかみ砕いて解説してくれるので、理解が早いです。

かなりおススメ。

簿記以外にも、宅建や社労士なども破格で勉強することができます。

▽まずは資料請求してみてください!

クレアール簿記検定講座

科学的・合理的・経済的に日商簿記検定試験の合格が目指せます!詳しい資料を無料で急送します。

![]()

目次

1.有形固定資産って何?減価償却って何?

2.減価償却の計算方法

2-1.耐用年数・残存価値ってどうやって決めるの?

2-2.期中取得、期中売却した場合の減価償却

3.減価償却はどんな効果があるの?

4.減価償却できない場合はあるの?

5.まとめ

もくじ

1.固定資産って何?減価償却って何?

固定資産は、「長期間に使用、または長期間にわたって投資の回収を行う資産」

その中でも、有形固定資産、無形固定資産、投資その他の資産と分類されます。

今回は、「有形固定資産」の減価償却について学習していきます。

例えば、以下のようなものは、このような科目になりますが、

・自社ビル→→→→→→→→→「建物」

・敷地→→→→→→→→→→→「土地」

・パソコン→→→→→→→→→「備品」

・机、イス→→→→→→→→→「備品」

・業務用車→→→→→→→→→「車両運搬具」

・ソフトウェア→→→→→→→「ソフトウェア」

・長期間運用予定の株式→→「株式」

「建物」「土地」「備品」「車両運搬具」などは有形固定資産

「ソフトウェア」は無形固定資産

「株式」は投資その他の資産

といった形で、分類されます。

これらの有形固定資産は、資産なので、買ったときは借り方に計上されます。

例えば、

「営業部用に業務用車100万円を現金で購入した」ら、

(借)車両運搬具 1,000,000 (貸)現金 1,000,000

こんな感じで仕訳されますね!

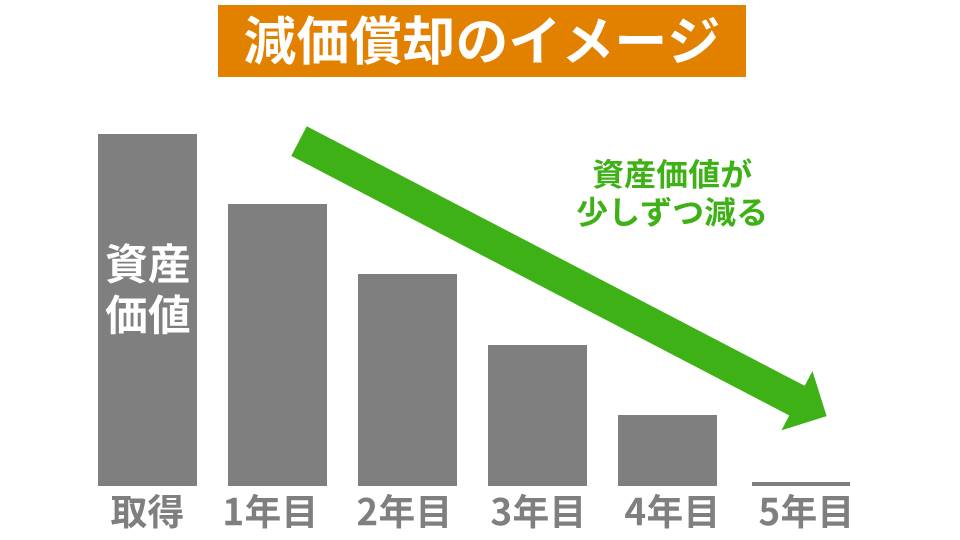

この、「資産100万円」を毎期少しずつ費用に変えていく作業を減価償却と言います!

「資産」を「費用」に変えていくということですね!

その価値の減少を、「資産」から「費用」に変えていくことで、価値の減少を帳簿に反映することができるんですね!

2.減価償却の計算方法

では、その減価償却の計算方法について計算例と共に見ていきましょう。

例題①

×1年4月1日、営業部用に100万円の業務用車を現金で購入した。

(借)車両運搬具 1,000,000 (貸)現金 1,000,000

▲資産の増加

×2年3月31日、本日決算日。上記業務用車は購入から5年使用でき、5年経過後の価値は0円になると見積もった。

→帳簿上の価額は100万円。これを5年かけて0円にしていく。つまり1年で20万円ずつ費用にしていく。

(借)減価償却費 200,000 (貸)車両運搬具 200,000

▲費用の増加 ▲資産の減少

→今期の費用は20万円。車両運搬具の帳簿上の価額は80万円に!

×3年3月31日、本日決算日。

(借)減価償却費 200,000 (貸)車両運搬具 200,000

▲費用の増加 ▲資産の減少

→今期の費用は20万円。車両運搬具の帳簿上の価額は60万円に!

…

×6年3月31日、本日決算日。

(借)減価償却費 200,000 (貸)車両運搬具 200,000

▲費用の増加 ▲資産の減少

→今期の費用は20万円。車両運搬具の帳簿上の価額は0万円に!

※ここでいう貸方車両運搬具と記載するのは、「直接法」というやり方で、

一般的に良く使われるのは、車両運搬具を車両運搬具減価償却累計額と記載し、減価償却累計額という資産を減少していく方法をとり、それを「間接法」といいます。

このように、見積もった使用期間にわたって、固定資産の価額を減らしていく作業が、減価償却ですね!

ちなみに、この「使用期間」のことを「耐用年数」といい、耐用年数経過後の見積価額のことを「残存価額」といいます。

→上記の例では、「耐用年数5年」「残存価額は0円」ということになりますね!

もし、上記の業務用車を「耐用年数5年」「残存価額10万円」と設定したら、

(100万円-10万÷5)円ずつ毎年費用に計上していくことになります!

例題②

×1年4月1日、営業部用に100万円の業務用車を現金で購入した。

(借)車両運搬具 1,000,000 (貸)現金 1,000,000

▲資産の増加

×2年3月31日、本日決算日。上記業務用車は購入から5年使用でき、5年経過後の価値は10万円になると見積もった。

→帳簿上の価額は100万円。これを5年かけて10万円にしていく。つまり1年で18万円ずつ費用にしていく。

(借)減価償却費 180,000 (貸)車両運搬具 180,000

▲費用の増加 ▲資産の減少

→今期の費用は18万円。車両運搬具の帳簿上の価額は82万円に!

×3年3月31日、本日決算日。

(借)減価償却費 180,000 (貸)車両運搬具 180,000

▲費用の増加 ▲資産の減少

→今期の費用は18万円。車両運搬具の帳簿上の価額は60万円に!

…

×6年3月31日、本日決算日。

(借)減価償却費 180,000 (貸)車両運搬具 180,000

▲費用の増加 ▲資産の減少

→今期の費用は18万円。車両運搬具の帳簿上の価額は10万円に!

つまり、時間と共に資産価値が少しずつ減る分を費用に計上していく作業が減価償却です。

(参考:弥生会計より)

2-1.耐用年数・残存価値ってどうやって決めるの?

では、この耐用年数、残存価額ってどのように決めるか?

という疑問についてですが、

簿記の問題では、問題文に指定があるので考える必要はありませんが、実務では絶対疑問に思いますよね??

〇耐用年数

〇残存価額

についてどのように決めるのか解説していきます。

〇耐用年数

多くの場合は、「法人税法」という法律に基づいて計算をしています。

企業によっては、特殊な機械など使っている場合はそれに応じて個別で見積もることもできます。

| 種類 | 構造または用途 | 詳細 | 耐用年数 |

|---|---|---|---|

| 建物 | 鉄骨鉄筋コンクリート造、または鉄筋コンクリート造 | 事務所用 | 50年 |

| 飲食店用(延べ床面積のうち、木造内装部分の面積が3割以上) | 34年 | ||

| 飲食店用(延べ床面積のうち、木造内装部分の面積が3割未満) | 41年 | ||

| 店舗用 | 39年 | ||

| 器具および備品 | 家具、電気機器など | 事務机、事務椅子、キャビネット | 金属製の物15年、その他の物8年 |

| 陳列棚、陳列ケース | 冷凍または冷蔵機付きの物6年、その他の物8年 | ||

| 冷房用または暖房用機器 | 6年 | ||

| 事務機器および通信機器 | パソコン | 4年 | |

| コピー機 | 5年 | ||

| 生物 | 植物 | 貸付業用2年、その他15年 | |

| 動物 | 魚類2年、鳥類4年、その他8年 | ||

| 機械および装置 | 食料品製造業用設備 | 10年 | |

| 特許権 | 8年 | ||

| 商標権 | 10年 | ||

| ソフトウェア | コピーして販売するための原本3年、その他5年 | ||

| 一般車両(特殊自動車、運送事業用等の車両を除く) | 自動車(2輪・3輪自動車を除く) | 小型車(排気量0.66L以下) | 4年 |

| 貨物自動車 | ダンプ4年、ダンプ以外5年 | ||

| その他の自動車 | 6年 |

(参考:法人税法より)

〇残存価額

簿記の問題では、残存価値0で計算せよと書いてある場合が多いけど、実務ではどうなるんだろう…

残存価額とは、減価償却の対象となる固定資産の処分価格です。

ただし、どの時期に処分されるのか、事前に把握することはできないので、税法上のルールが決められています。

2007年4月1日(日)以降に取得した減価償却資産は、1円を残して償却できるようになっています。

100万円の減価償却資産なら、99万9,999円まで減価償却できます。この1円は備忘価額となり、減価償却資産があったことを忘れないようにするためのものです。

備忘価額の1円がなくなるのは、減価償却資産が廃棄されたり売却されたりしたときです。

(参考:三井住友 より)

つまり、耐用年数を経過した場合は、備忘録として1円資産価値を残しておくのが基本になってくるんだね!

2-2.減価償却できるもの、できないもの

ここまで学習して、疑問に思ったことを解決していきたいとおもいます。

〇土地は減価償却できるの?

〇少額の場合も減価償却できるの?

〇中古品は減価償却できるの?

〇土地は減価償却できるの?

Q.土地って、高額だし長年使うし耐用年数何年にするの?

A.減価償却しない。

減価償却は、価値が減っていくものに対して、徐々に資産を費用に変えていくというものですよね。

永久的に使えるもの、むしろ価値が上がる可能性のあるものは、減価償却しずに、資産に計上したままにしておくことが基本です。

これは、骨董品や美術品などの場合においても同じで、金額や物によるとのことですが、減価償却できない場合もあるとのことですね。

〇少額の場合も減価償却できるの?

Q.例えば、事務所用に買った椅子8000円とか、激安パソコン20000円とかも減価償却できるの?

A.理屈的には、「有形固定資産に計上&減価償却」なので、簿記会計的にはそうするのが正解です。

ただ、実務上少額のものまで、有形固定資産に計上すると固定資産税かかるし、管理が面倒になります!

実務上では、法人税法にしたがって、「10万円未満」を一つの分岐点として最初から費用計上してしまう場合が多いみたいです。

〇中古品は減価償却できるの?

Q.中古でも高額なもの、長期で使うものがあると思うけど、中古品はそもそも資産になるの?そして、減価償却をしてもいいの?

A.以下のようにするとのことです!

中古車を購入した場合など、取得して事業に使う資産が中古品だった場合は、原則としてその固定資産が使用可能な期間を合理的に見積もって耐用年数を決めます。ただし、その中古品の購入価格が、同じ物の新品価格の50%を超えていた場合は、新品と同じ耐用年数が適用されます。

50%を超えておらず、使用可能な期間の合理的見積もりが困難な場合は、国税庁が規定する簡便法にもとづいて計算した年数を耐用年数にします。

(参考:三井住友 より)

5.減価償却はどんな効果があるの?

減価償却について学んできましたが、、、

2つの疑問が残りました。

〇減価償却は、そもそもしなきゃいけないの?

〇減価償却をするメリットは?

この2つについて解説していきます。

〇減価償却は、そもそもしなきゃいけないの?

個人事業主の場合:減価償却費の計上は、所得税を納めている個人事業主の場合は、必ず行わなければなりません。

法人の場合:法人税法上、法人の場合減価償却費は任意ですので、減価償却を行わなくても問題ありません。

しかし、会計上は減価償却費を計上すべきですし、減価償却にはメリットもありますので、法人であっても行うのが一般的とのことです!

〇減価償却をするメリットは?

メリットは、主に下記の3つと言われています。

・節税効果がある

・資金が手元に残る

・適切な損益が把握できる

・節税効果がある

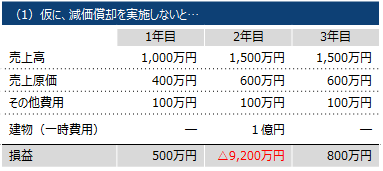

減価償却を行わない場合、高額の資産を購入した年のみ、多額の経費が計上されることになります。

そうすると、購入年は費用負担が大きくなる一方、翌年以降は利益のみが大きくなり、多くの法人税を納付することになってしまいます。

減価償却を行い、購入費用を数年に分けることで、償却までの期間における法人税の税額を抑えることができます。

(参考:経理プラスより)

この場合は、2年目で大赤字をだしている一方で、1年目と3年目は利益が多く出てしまいその分法人税も多く払わなければいけません。

これを均等にしていくことで、節税対策になりますね!

・資金が手元に残る

減価償却は、帳簿上の話になるので、実際には建物等購入した1年目にお金が出ていくことになります。

その分、その後は資金を実際には払わないので、帳簿上に費用計上されていても手元にお金がのこることとなります。

・適切な損益が把握できる

減価償却される資産は、長期にわたって活用され、企業の利益に貢献するものです。

減価償却を行い、費用を分割して計上することで、「資産を購入したことで、収益にどのような変化が表れたのか」ということを、実態に即して正確に把握することができます。

7.まとめ

今回は、私が簿記の勉強で減価償却について学び、

基本を学んだことで実務上はどうするのか疑問を持って調べて理解を深めることができました!!

疑問を持つには、まず基本を勉強しなきゃいけませんね!

こうやって学んでいくのは楽しいですね!

ちなみに、簿記の学習は、クレアールにて行っています!

・資格の受験指導歴50年の老舗

・公認会計士試験の合格者も輩出しているちゃんとしたスクール

①価格

講義ノート・問題集・テキストに、全60回のWEB講義と直前答練や公開模試までついて約10000円という超破格

他のスクールと比較すると20~40%くらい安い

②教材と教員のクオリティ

20年以上簿記を教えている先生が教えてくれるので、試験に的を絞ったポイントを教えてくれる

③サポートが充実

メールや電話相談、不合格の場合はもう一年聴講可能

実際に勉強していてもかなりかみ砕いて解説してくれるので、理解が早いです。

かなりおススメ。

簿記以外にも、宅建や社労士なども破格で勉強することができます。

▽まずは資料請求してみてください!

クレアール簿記検定講座

科学的・合理的・経済的に日商簿記検定試験の合格が目指せます!詳しい資料を無料で急送します。

![]()

{kind=link}