こんにちは、ガジュマルハウスです。

前回は、【投資】積み立てNISAインデックスファンドの選び方5つのポイント

についてお話ししました!

この話の中で、投資と一口に言っても、インデックス株投資、高配当株投資、不動産投資、FXなどなど、様々な種類の投資方法があることをお話ししました。

その中でも、私は、長期運用における資産形成を目的とした投資がしたいと思ったので、インデックス投資を選びました!

でもここで思ったんですよね。

ということで今回は、

・今の生活を良くしたいのだけれどいい方法はないの?

・インデックス投資って分配金もらえるの?

そういった疑問に答えていきたいと思います。

この記事を書いている人

〇ライフマネープランについて勉強中

〇日々の生活を良くしたい!

目次

1.高配当株投資とインデックス投資の違い

2.それぞれの投資方法の目的

3.インデックス投資で生活は良くなるの?

3-1.インデックス投資では分配金はもらえない

3-2.インデックス投資の出口問題

4.配当金を目的とした投資も一つの選択肢に

5.まとめ

もくじ

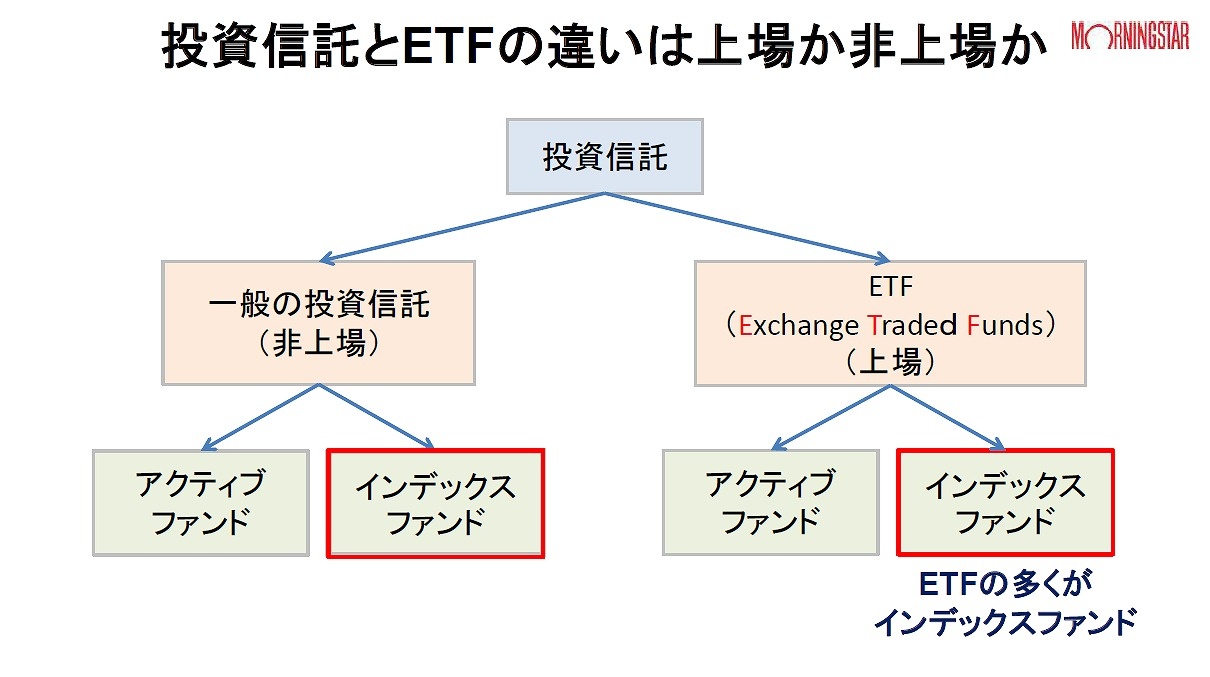

1.高配当株投資とインデックス投資の違い

まずは、基礎知識として高配当株投資(ETF)と一般の投資信託の違いについて説明していきます!

(参考:ビジネス+itより)

一般の投資信託もETFも投資信託の中から分配されているもので、

ここでいう本質的な違いは、一般的な投資信託は非上場企業に、ETFは上場している企業に投資するものということです。

上場か、非上場かで、性質がかなり違ってきます。

(参考:えーたパパのインデックス投資より)

インデックス投資と高配当株投資というのは、性質も目的も全く違います。

インデックス投資は、

〇資産の最大化が目的

〇分配金がもらえない代わりに福利の力で資産が大きく膨らむ

〇長期運用することで年利6~7%くらいの利回りが得られる

高配当株投資

〇毎月のキャッシュフローを最大化することができる

〇分配金をもらい続けられることができるので、不労所得を得られる

〇利回りは良くて年利3%ほど

そのため、現代ポートフォリオ理論が示している投資の最適解は、時価加重型のインデックスファンドであると言われています。

投資の神様と呼ばれたあのウォーレン・バフェット氏も、一般投資家に対してインデックスファンドへの投資を推奨しています。

(参考:PRESIDENTより)

私は分配金が欲しい!(笑)

投資しているという感覚が欲しい!

2.それぞれの投資方法の目的

ここで、今一度それぞれの投資方法の目的を整理してみましょう。

インデックス投資:資産拡大を重視する投資

高配当株投資:キャッシュフロー拡大を重視する投資

と、投資の目的が全く異なります。

インデックス投資の場合は、意識されるのは資産総額そのものなので、分配金がもらえず日々の収入が良くなっている実感がわきにくいですよね。

反対に、高配当株投資は、意識されるのは資産総額ではなく「キャッシュフローの水準」なので、たとえ株価が下落して資産が減っていようが、配当金をもらえるのでキャッシュフローは拡大するといった現象になります。

3.インデックス投資で生活は良くなるの?

インデックス投資は「資産拡大」を目的にしているため、

インデックス投資の利回りが6~7%というのは、長期にわたり積み立てを行った場合に得られる統計的な回答。

そのため、毎年安定しているわけではなく、利回りが悪いときも良いときも繰り返しながらトータルでその利回りになっているということなのです。

長期運用であれば利回りが良く資産を最大化する一番良い投資方法ですが、

見落としがちな点が2つあります!

3-1.インデックス投資では分配金はもらえない

インデックス投資において、「日々の生活は良くなっている実感が得られにくい」ということ。

資産全体は増えているから、客観的に見て財務状況がよくなっているというわけなのだが、、、

「日常で使えるお金は全く増えていかない」

むしろ、株を買い続けている分だけキャッシュフローはマイナスになっているという状況が20年も30年も続くということです。

インデックス投資は、売るまで現金にならないので、

ファンドを解約して全額キャッシュに変えたときに初めて膨大な黒字のキャッシュフローになるということなのです。

前半我慢して後半で果実を得るような投資方法、というわけですね。

という意見もあるかもしれませんが、

この年利6%とは、長期で保有して複利などの効果も利用して初めてたどり着く数字なので、

これを途中で取り崩してしまうと、資産はぜんぜん増えていかなくなるのです。

3-2.インデックス投資の出口問題

また、インデックス投資をして貯めた資産を、老後にどう使っていこうかという出口問題があるかと思いますが、

「売りは買いよりも難しい」という言葉がある通り、

とりくずすタイミングをいちいち図らなければいけないんです。

失敗すれば即パフォーマンスの低下に繋がりますし、それがかなりの心理的ストレスにもなってきますよね、、、

長期積立と取り崩しを併用しながら資産総額とキャッシュフローをコントロールするというのは簡単なことではなさそうですよね、、、

取り崩す際の出口問題としては、

①取り崩している最中に暴落が起きたらどうなるのか

②長期でコツコツ積み立ててきた投資家がストレスを感じずに資産を取り崩していくことができるのか

③取り崩しベースのコントロール(長生きリスク)

この3点が不安なところですよね。

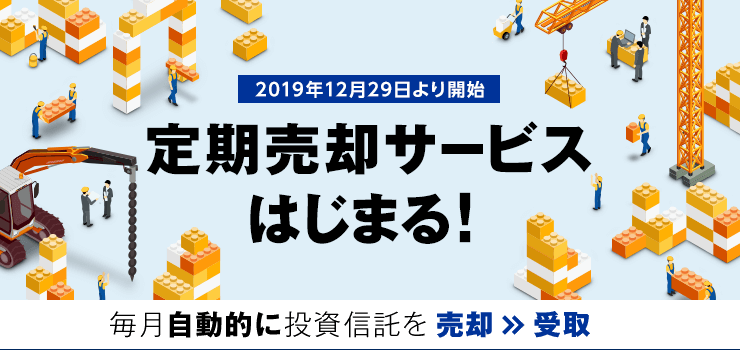

ところが、これらの不安を全く無視して自動的に取り崩しを行ってくれるサービスが楽天証券にはあります。

(参考:楽天証券より)

積立の最終年になったら、毎月自動的に投資信託を売却して受け取りができるサービスです。

4%ルールに従ってこの取り崩しを行えば、資産を充分に保ったまま取り崩しができる可能性が高くなります。

ただ、この取り崩しを行っていても、価格が大暴落した際は予想より早く資産がなくなってしまう心理的不安もありますし、

取り崩しベースをコントロールしながら残りの寿命を過ごすのもストレスがかかりますよね。

感情が不安定になるかもしれないというリスクを知っておくことが大切です。

4.配当金を目的とした投資も一つの選択肢に

まとめると、インデックス投資は資産形成を目的としているため、

〇資産形成中は、キャッシュフローが改善しないため投資によって生活が良くなっている実感がしずらく、

〇資産形成後は、暴落リスクや取り崩しに対する心理的ハードル、長生きリスクが悩みの種になるといった新たな不安が芽生えることになりますよね。

そう考えたときの、もう一つの最適解が、「高配当株投資」ということなのです。

例えば、

毎月5000円でも配当金が入ったら、毎月1回は夫婦でおいしいランチを食べに行こう

毎月1万円配当金が入ったら、光熱費がタダになるな

毎月7万円配当金が入ったら、家賃がタダになるな

とか、こんな感じで生活の質が上がっていくことを実感できるかなと思います。

5.まとめ

いかがでしたでしょうか。

今回は、インデックス投資より高配当株投資がいいのでは?

というテーマでお話させていただきました。

毎月積み立てNISA満額積み立てをしておいて、少額で高配当株投資をコツコツはじめていきたいなと思います!

老後の資金は積み立てNISAを定額で取り崩しながら、配当金ももらい続けて心理的ストレスを最小限にできる資金繰りができたら理想だなと思います!

次回は、高配当株投資についての詳しい話と銘柄選びについても触れていきます!

{kind=link}