こんにちは、ガジュマルハウスです!

前回は、【投資】インデックス投資よりも高配当株投資?生活を豊かにするための投資方法

についてお話しました。

結論、高配当株投資の良いところは、

ポイント

〇高配当株投資は、完全不労所得の配当金を受け取れる投資方法!

〇投資で、日常が良くなっている実感がわきやすい!

〇配当金だけで生活している人もいる!

ということで、「夢の配当金生活」を目指すべく、

今回は、高配当株投資を始めるための4つのステップを解説していったあとで、

私なりの最適な具体的な投資方法を紹介します!

最後まで読んでみてください!

・いくらくらい投資すれば生活が豊かになれる配当金がもらえるんだろう

という方にぜひ読んでいただきたいです!

この記事を書いている人

〇ライフマネープランについて勉強中

〇暮らしの選択肢を広げるために投資勉強中

もくじ

1.次の4つのステップで方向性を決めていこう!

「高配当株投資」を始めたい!と一口にいっても、自分がどんな方向性が合っているかをまずは整理する必要があります!

※高配当株投資とは?という方は、こちらの記事をお読みください

チェック項目は以下の通り

1-1.いくら積み上げるか

1-2.ETFか個別株か

1-3.日本株か米国株か

1-4.一括購入か積み上げ購入か

それぞれについて、解説していきます!

1-1.いくら積み上げるか

まず、いくら積み上げるかを決めていくためには、

・リスク資産と無リスク資産の分配加減

・いくら積み上げれば理想の配当金生活が送れるか

を知っていく必要がありますね!

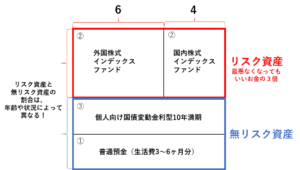

・リスク資産と無リスク資産の分配加減

まずは、自分の資産の中からいくら投資に回すことができるのか、整理していきましょう。

(参考:難しいことはわかりませんが、お金の増やし方を教えてください-山崎元 から筆者が作成)

①普通預金:3~6か月分。すぐに引き出せるように銀行の普通預金にプールしておきましょう!

②リスク資産:外国株式、国内株式のインデックスファンドを6:4の割合で投資する

(ここでは、iDeCo、NISAをまず使う)

③今あるお金ー①と②を、個人向け国債変動金利型10年満期に入れる

個人向け国債変動金利型10年満期:変動金利型の国債だが、年利が0.05%保証されている。

メガバンクの普通預金に入れておくよりかは、金利が高い。

変動したら、金利が高くなる可能性もある!

資産運用専門家の山崎さんの本や、中田敦彦YouTube大学を見ていくと、上記の図の通り資産を分配していくことが鉄則であるとのことです!

ここから、自分自身の状況と照らし合わせながら資産形成マップを作っていきましょう!

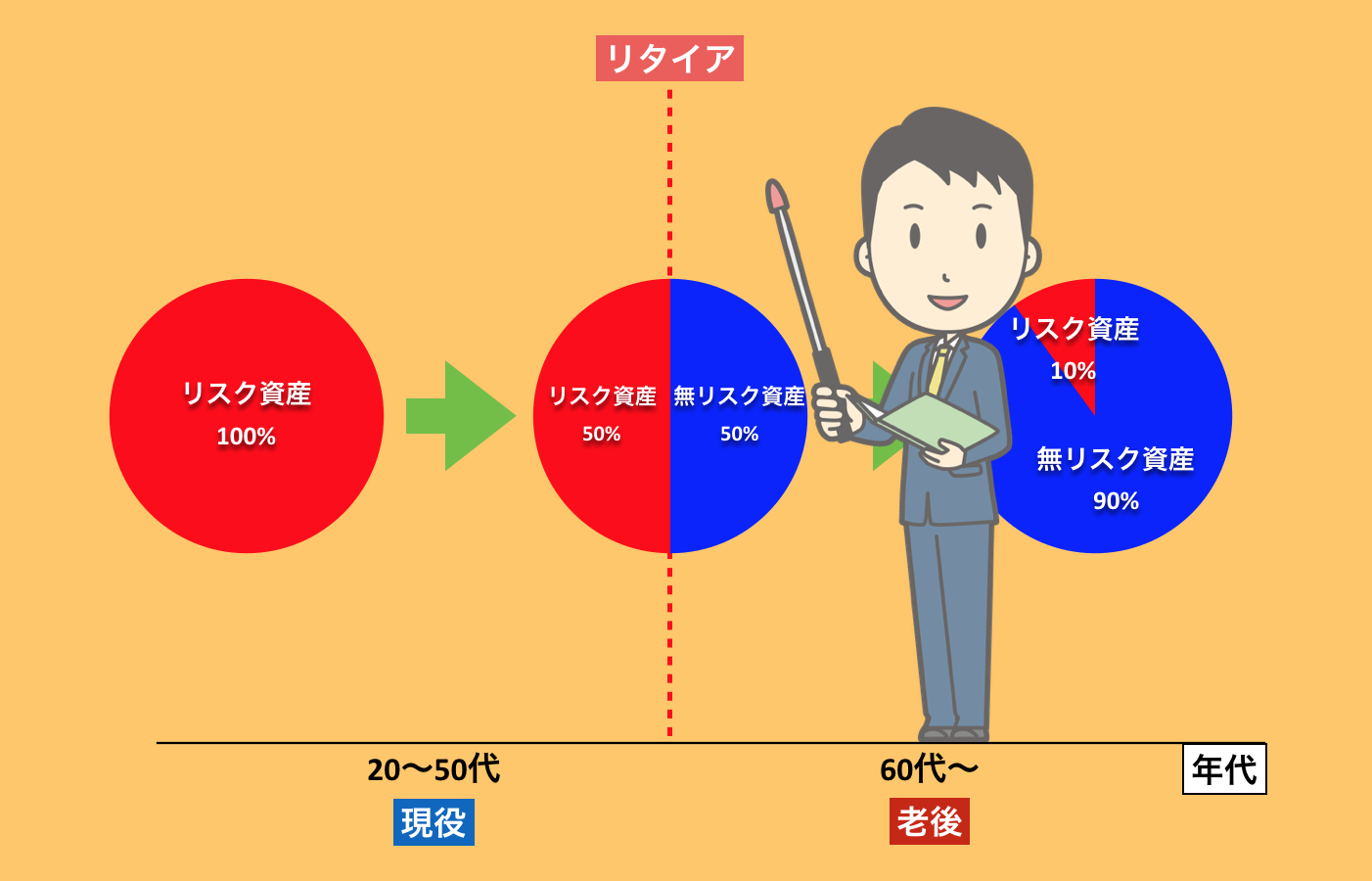

リスク資産と無リスク資産の割合は、リスクが取れる人、リスクが取れない人によって割合が異なってくるかと思います!

(参考:資産形成.comより)

このように、年齢によっても分散の割合が違ってきたり、

・子供がいるかいないか

・独身か既婚か

など、背負うものがあるかどうかによっても、リスク資産、無リスク資産の割合は人によって違ってくると思います!

-300x199.png)

私は、無リスク資産は楽天銀行に入れているので、金利0.1%で引き出しやすいのでこのままでいいかなと!

リスク資産は、全世界株式インデックスファンド(積み立てNISA)と高配当株式(米国ETF)への投資を6:4の割合でもっておきたいなと考えています!

私は既婚者ですが子供なしなのでリスクはまあまあとれるかなと思いますが、投資初心者なのでまずは、5:5から始めてみようと思います!

・いくら積み上げれば理想の配当金生活が送れるか

さて、次は、いくら積み上げれば配当金生活が得られるのか。

夢の配当金生活に向かうまでの目標を知っておきましょう!

今回は、高配当株年利4%として試算していきます!

パターン①

目標配当金を5万円に設定

↓

毎年65万円(毎月5.5万円)高配当株に投資し、配当金を再投資していく

↓

20年後に2000万円で毎月配当金5万円ゲット

パターン②

目標配当金を10万円に設定

↓

毎年100万円高配当株に投資し、配当金を再投資していく

↓

20年後に3100万円で毎月配当金10万円ゲット

パターン③

目標配当金を15万円に設定

↓

毎年100万円高配当株に投資し、配当金を再投資していく

↓

20年後に4500万円で毎月配当金15万円ゲット

資産運用簡単シミュレーションから簡単にシミュレーションすることができます!

投資元本が増えれば当然配当金の額も増えていくということですね!

目標とする配当金に到達するには、いくら投資すればいいかを把握しておくことが大切ですね!

これが、配当金再投資せずに、毎年配当金をもらう形だと目標額に到達するまでにかなり時間がかかることになりますね。

私は、まず20年後に配当金毎月5万円を目標にしていきたいなと思います!

1-2.ETFか個別株か

高配当株投資をするには、

・ETF(勝手に高配当の数十~数百社に投資してくれるパック商品)

・個別株(自分でポートフォリオを組む必要がある)

どちらのスタイルで投資していくかを選ぶ必要があります!

ETFについては、こちらをご覧くださいね。

▶【投資】インデックス投資よりも高配当株投資?生活を豊かにするための投資方法

難易度的には、勝手に分散投資してくれるETFの方が低いですね!

それぞれの特徴を整理していきましょう!

ETF(上場投資信託)

・勝手に高配当の数十~数百銘柄に投資してくれる

・銘柄選定や入れ替えもしてくれる

・少額ですべての銘柄を持てる

・ただし利回りは個別に買うより下がる(いろんな銘柄に分散投資されるので)

個別株

・配当収入の利回りのみを追求するなら個別株の方が良い

・その分リスクが高い(一銘柄に集中投資は危険)

・分散させるには資金が必要

・分散させるには手間、管理が必要

・自分の好きなところに投資できるので、ニュースをよく見て勉強するようになる

こんな感じですね。

ほっときぱなしでも、勝手に分散投資、銘柄選定をしてくれるETFか、

株価の推移を確認しながら、ポートフォリオをオリジナルでつくっていく個別株か、

自分の好きな投資のスタイルで進んでいくのが良いかなと思います!

私は、初心者ということもあるので、ETFで分散投資していこうかなと思います!

自分で勉強してみたい!と思ったら、個別株投資も初めてみるのもいいかなと思います!

1-3.日本株か米国株か

さて、ここからは、どの国どの規模の株式に投資しよう!という問題が出てくるかなと思います。

(参考:楽天証券より)

ETFと一口に言っても、海外版でもこれだけ種類があります。

これに合わせて日本株のETFもあるので、どのような規模で投資していくかを考えていく必要があります。

ここでは、日本株か米国株に絞って、メリットデメリットを解説していきます。

日本株

メリット

・円での資産を保有しておける

・配当の税率が米国株より低い

・課税所得が330万円以下の場合であれば、

配当控除で最大税率5%(通常は20%)

・株主優待の制度利用

デメリット

・日本のインデックス投資は右肩上がりではないので、ETFは向かない

・単元株という制度があり、基本的に一株から購入できない

(1株から購入できるのはSBIネオモバイル証券のみ)

米国株

メリット

・楽天証券でも1株から購入することができる

・世界の株式市場の50%以上を占める存在感

・人口増加国で今後も安定的な成長を期待できる

・国を挙げて株価を重視する傾向がある

・S&P500などのような指数がかなり強いので、ETFが向いている

デメリット

・為替リスクを考慮する必要がある

・米国課税10%と国内課税20%の二重課税が発生する

(ただし、確定申告をキッチリすることで控除を抑えることは可能)

この特徴からすると、ざっくり私の見解は、

日本株はETFより個別株投資が向いている

米国株は個別株でもETFでも良い

のかなというところでしょうか。

▶SBIネオモバイル証券はこちら

▶ポイントサイト《ハピタス》を使ってSBIネオモバイル証券口座開設をする

怪しいぞ…と思った方もいるかもしれないのですが、

このサイトを経由して口座を開設するとそれだけで、ポイントを貯めることができるのです。

▽今なら紹介キャンペーンもあるのでぜひ登録してみてくださいね。

1-4.一括購入か積み上げ購入か

さて、ここまでで、

・いくら積み立てるか

・ETFか個別株か

・どこに投資するか(日本株か米国株か)

といったところを整理できたかなと思います。

続いては、購入方法ですね。

・株価が下がったところで一括購入

・毎月の積立購入

というところで迷うかなと思います。

特徴をまとめておきます。

株価が下がったところで一括購入

メリット

・うまく株価が下がったタイミングで購入できれば、その後の株価が上がることによって、配当金額も増える

デメリット

・株価が下がるタイミングを予測するのが難しい

・下がるタイミングを待っていたら、いつまでたっても投資を始められない

・タイミングを間違えて大暴落した時のリスクが大きい

毎月の積立購入

メリット

・ドルコスト平均法によりリスクを下げられる

・いつ始めても長期前提の積み立てであればリスクはあまり変わらない

デメリット

・手元に投資用の資金がある場合に積み立てをすると、資金が投資に回るまでに時間がかかる

ポイント

ドルコスト平均法:定期的かつ継続的に一定額で金融商品を購入し続ける方法

株価が高いときは少ない量しか買えない

株価が低いときは多い量を買える

ということで、購入単価を「こなれた水準」にならすことができる

一発勝負で大きな買い付けをして結果大きな損失を被るというリスクを回避できることが一番のメリット!

[/st-mybox]

2.まとめ

いかがでしたでしょうか。

私なりのまとめで行くと、

〇リスク資産と無リスク資産をまずは5:5で始める

〇毎月5万円の配当金を20年後にもらうことを目標に始める

〇米国株をETFで

〇日本株を個別株で購入

〇コツコツ定期買い付けを行う

このパターンで高配当株投資を初めて行きたいと思います!

次回は、具体的な銘柄選びについて解説していきたいと思います!

みなさんは、どんな高配当株投資に興味がありますか?

{kind=link}