こんにちは!

ガジュマルハウスです。

さて、前回は、

【賃貸】仲介手数料はゼロにできる!必ず交渉しましょう

についてお話ししました。

こちらは、賃貸を借りるときにのみ使えるお話ですが、

今回は賃貸に住んでいる途中でもお得に固定費を下げる方法です。

つまり、火災保険に自分で加入して保険料を半額以下にした話です。

・少しでも固定費を下げたいけどいい方法はないの?

という方に見ていただきたいです。

結論、2年で2万円以上払っている方は、完全にぼったくられています。

今すぐ火災保険を見直しましょう。

1年4000円で充分な補償内容の火災保険に加入できます。

2年で2万円。

何の疑いもなしに不動産屋にお勧めされた火災保険に流れるように入っていました、、、

今丸3年経って3万円、、、高すぎたー。

参考文献

![]()

①「賃貸生活 AtoZ」秋津智幸より

②両学長リベラルアーツ大学「第191回 【2020年版】節約したい人必見!本当におすすめできる火災保険5選【お金の勉強 初級編】」

今回は、私の体験談も交えてお話していきます!

目次

1.火災保険ってどういうもの?

2.火災保険って加入しないといけないの?

3.どういう場合に自分で加入できる?

4.自分で選ぶ前に見ておくべきポイント

4-1.価格

4-2.「借家人賠償」の「不測かつ突発的な事故」

4-2-1.「借家人賠償」と「個人賠償」の違い

5.選ぶべき火災保険 補償別に解説

5-1.安さ重視で選ぶ保険

5-2.補償重視で選ぶ保険

6.すでに住んでいる賃貸、火災保険を変更してみた!

もくじ

1.火災保険ってどういうもの?

今回は、賃貸用の火災保険のお話をしていきます。

賃貸入社用の火災保険は、厳密にいうと、

基本の「火災保険」に加えて、「借家人賠償責任保険」や「個人賠償責任保険」等といった各種の特約がセットになっているものが多いです。

火災保険=家災保険

つまり、火災のみならず家の災害を守る保険です。

選び方によっては、

・うっかり物を落として床をへこませてしまった

・不注意で子供が壁に落書きをしてしまった

・壁に穴をあけてしまった

等といった「不測かつ突発的な事故」にも対応できます。

どんどん活用していきましょう。

2.火災保険って加入しないといけないの?

火災保険に入っていない場合、

・自分の過失で火災が発生した場合、

「原状復帰義務」があるため、大きな金額を自費で弁償しなければいけなくなります。

・だれかが火災を起こした場合、

「自分の家財」は自分で守らなければいけなくなります。

どのような場合においても多額の請求から自分を守るために入っておくものです。

また、「借家人賠償」の「不足かつ突発的な事故」に入っておけば、

退去時の修繕費を低く抑えることができます。

「借家人賠償」の「不足かつ突発的な事故」

3.どういう場合に自分で加入できる?

賃貸借契約書の火災保険の部分に、

「指定火災保険に加入すること」の「指定」という文字を確認しましょう。

これがあった場合は、最低限不動産屋さんから進められる保険に加入しなければいけません。

ただし、「指定」でも火災保険を変更しても

入居者を追い出すことは裁判を起こさない限りできないそうです。

ですが、更新ができないなどのリスクもあるかもしれないので、きちんと確認しましょう。

4.自分で選ぶ前に見ておくべきポイント

4-1.価格

変更すべき火災保険の目安は、「価格」です。

2年で2万円近くの保険金がかかっている場合は要注意です!

不動産屋さんからお勧めされる=不動産屋さんの紹介料が含まれる

ということなので、当然高額になるのです。

そのくせ、確認すると「不測かつ突発的な事故」には対応していないなど、

補償が非常に薄いのです…

4-2.「借家人賠償」の「不足かつ突発的な事故」

先ほどから何度も話に出ている「借家人補償」の「不測かつ突発的な事故」に係る保険。

こちらがあると良い保険と言えるでしょう。

・うっかり物を落として床をへこませてしまった

・不注意で子供が壁に落書きをしてしまった

・壁に穴をあけてしまった

などの不慮の事故で、退去時に多額の修繕費を請求された…

ということが起こりにくいです。

ただし1点、見ておいた方がいいこと

「不測かつ突発的な事故」が起きた場合の自己負担額です。

通常1万円は自己負担になります。

・子供が汚す可能性がある

・ドジでよく物を壊してしまう

という場合にはお勧めですが、

この保証を付けると年間約3000円高くなるので、

自身の生活スタイルに合わせて選ぶと良いと思います!

4-2-1.「借家人賠償」と「個人賠償」の違い

また、大切なのは、

「借家人賠償」に「不測かつ突発的な事故」の保証がついているかです。

「個人賠償責任保険」についていた場合、賃貸住宅を傷つけてしまっても対象外になってしまいます。

「借家人賠償」:大家さんに対して補償を行う

「個人賠償責任」:ほかの入居者に対して補償を行う

そのため、部屋を傷つけた場合の事故は、大家さんの家に対して補償を行うというわけです。

5.選ぶべき火災保険 補償別に解説

では、具体的にどのような保険に加入するのが良いのでしょうか。

①安さ重視で選ぶ保険

「借家人賠償」の「不測かつ突発的な事故」に対する補償がついてない

②補償重視で選ぶ保険

「借家人賠償」の「不測かつ突発的な事故」に対する補償がついている

の2パターンで2つずつ解説していきます。

5-1.安さ重視で選ぶ保険 2選

・保険料が安い割に補償内容が手厚い

・2ステップで見積りが出る

・建物の構造が確認できる書類の提出がないので楽

・ただし、破損、汚損には対応していない

不動産屋さんにお勧めされた保険に入るなら、

絶対こっちに入りましょう!

・補償内容よりも価格!とにかく安く抑えたい人

※見積もりの際に不要な特約のチェックを外しましょう。

※最初「月額」で出てくるので注意

・ただし、破損、汚損には対応していない

けど安さ重視ならこれがいいかも!

5-2.補償重視で選ぶ保険

※2021年にリビングアシストが統合して「ホームアシスト」になったそうです

・楽天ポイントがたまるので楽天経済圏の人にはお勧め

・水災リスクの低い地域は保険料がお得になる!

・「借家人賠償」の「不測かつ突発的な事故」に対応している

ひとつ注意点!

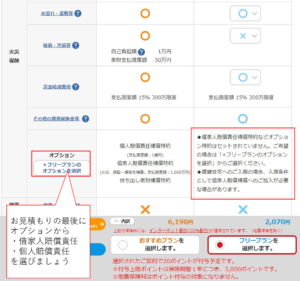

ホームアシストは最初から「借家人賠償責任保険」や「個人賠償責任保険」が入っているわけではないので、オプションから追加する形になる

このオプションの中から選べる「類焼損害保険」については、

自分のせいで火災を起こし、まわりの部屋に被が移って被害を与えたとき、まわりの家に対して補償する保険なので、一見必要そうに見えるが、

賃貸住宅の場合、失火責任法によって、火災をおこした本人は損害賠償を追わないことになっているため、ここまで払う必要はないと思われます。

・ネットやラインで連絡OK(記録に残せる)

・代理店経由での契約が必要

※Ⅰ型のみおすすめ(他は補償・汚損が補償外のため)

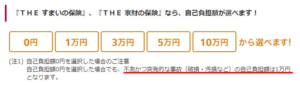

ひとつ注意点!

自己負担額を0円にしたとしても、

「不測かつ突発的な事故」に関しては例外的に自己負担額1万円になります!

家族構成によっても結構変わってくるみたい!

6.すでに住んでいる賃貸、火災保険を変更してみた!

〇変更手順

すでに賃貸に住んでいる方は、火災保険に加入していない期間がないように、

①新しい火災保険の「最短で加入できる日付」を調べる

②今加入している保険の契約解除日をその前日までに設定して、電話にて契約解除(場合による)

③新しい火災保険に加入

④契約解除した火災保険から、残りの保険料を日割りで返還してもらう手続きをする

私は、実際に「お部屋を借りるときの保険」を契約しました!

年間1万円→4000円まで下がって最高です!!

今回、自分で火災保険を選んで加入するという体験をしてよかったことは、

〇支出を抑えられたこと

〇補償内容を把握することができたこと

今までは、何の保証にいくらお金を払っているか把握できていないから、

払うべき相場も分からなかったけれど、

自分の力で納得した上で選んで加入したことで、何かあったときに適切に保険が使えるなと思いました。

知識って大事!

最後まで読んでくださりありがとうございました!

{kind=link}