こんにちは、ガジュマルハウスです。

前回は、【投資】インデックス投資よりも高配当株投資?生活を豊かにするための投資方法

というお話をしました。

ここでは、インデックス投資は資産を最大化するには有効な投資手法であることをお伝えしました!

そこで、

取り崩すタイミングで運悪く暴落が起きたらどうしよう…

という方に読んでいただきたいです。

この記事を書いている人

〇ライフマネープランについて勉強中

〇暮らしの選択肢を広げるために投資勉強中

貯めたインデックス投資をどのように変えていくか、どう長持ちさせれるかを解説していきたいと思います!

目次

1.老後はどんな未来が待っている?

2.取り崩し期に抱える不安

3.貯めた資産を最高効率で活用する4%ルールについて

3-1.引退時の資産×4%を「定額」取り崩し

3-2.毎年の資産残高×4%を「定率」取り崩し

3-3.定額か定率どちらがいいの??

4.定額取り崩しができる具体的なサービス

5.まとめ

もくじ

1.老後はどんな未来が待っている?

老後2000万円問題ってありましたよね??

そこまで国が面倒見ることはできないから、早い時期から投資などの金融リテラシーを身に着けて、老後に個人個人で備えてね!

ということだったわけなんですね!

そのために、iDeCoやNISAで非課税にするから!

と、国も必死だったわけですね(笑)

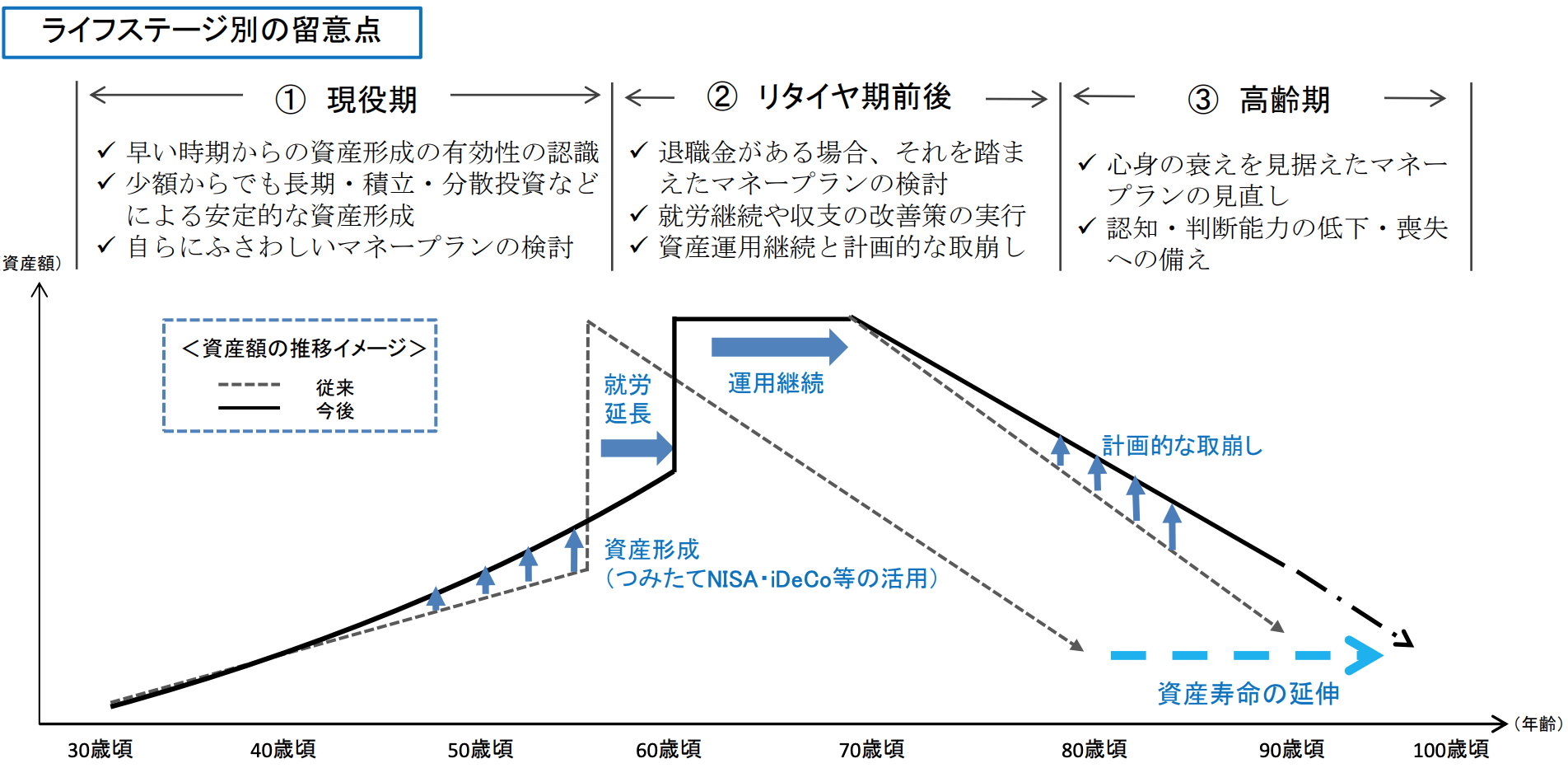

▼そんな金融庁が出している資産運用のロードマップがこちら

(出展:金融庁より)

従来は、貯金だけを貯めておいてあとは年金を使えば平均寿命までなんとか生きられたかもしれないけど、

今後は、若いうちにNISAやiDeCoを使って資産運用を行った後に、退職後に計画的に取り崩し、寿命までもっていくと、、そういうことのようですね。

2.取り崩し期に抱える不安

ただ、この「計画的な取り崩し」って、

〇もしめちゃくちゃ元気に長生きしちゃったらどうするの…??

〇老後に計画的な取り崩しができる判断力って残っているのだろうか…

って、かなり不安になりませんか??

健康で長生きできるの素晴らしいことだけど、お金の問題で不安になりたくないな~

そんな不安を取り除くために、今のうちに

〇お金に困らない取り崩しルール

〇その具体的な方法

まで決めておいて、老後を安心して迎えたいですよね!

3.貯めた資産を最高効率で活用する4%ルールについて

結論、その方法が、

ポイント

インデックス投資の出口戦略

①引退時の資産×4%を「定額」取り崩し

②毎年の資産残高×4%を「定率」取り崩し

このどちらかの方法で、30年後に残高が残っている確率が96%!

しかもただ残っているどころか、多くの場合で資産残高が増えているというアメリカの研究結果があるとのこと!

こちらを詳しく見ていきましょう。

3-1.引退時の資産×4%を「定額」取り崩し

例を見ながら解説していきます。

例えば、65歳の引退時に3000万円の資産がある場合、

1年目 3000万円×4%=120万円

2年目 3000万円×4%=120万円

3年目 3000万円×4%=120万円

…以降も同じ120万円ずつ

これだと、資産は、4%×25年で100%だから、資産は25年でゼロになってしまいそうですよね。

これを、運用しながら取り崩すと、資産は長生きする!

トリニティスタディ

1998年、アメリカのトリニティ大学の研究結果で、

1926~1995年の70年間を対象期間として、

株式50%債券50%

↓

取り崩し率を年4%に設定(インフレ率を考慮)すると、、、

↓

30年後に資産が残っている確率は96%!

(参考:トリニティスタディより)

しかも、残っているどころか、多くのシナリオで資産残高が増えている!

各シナリオの中央値ベースで、当初試算の8倍!

つまり、30年後には、3000万円が2億4000万円に!?

どの時代でも通用する研究なんですね!

ここで、

〇株式50%、債券50%その中身は?

〇外国の株式の場合は、為替リスクがあるけれど、4%ルールを日本人が使っても有効?

というような疑問が出てくるかもしれないので、そちらの開設に移ります。

〇株式50%、債券50%その中身は?

A.これは、米国株・米国社債のインデックスファンドが前提

株式:S&P500 債券:高格付社債

〇外国の株式の場合は、為替リスクがあるけれど、4%ルールを日本人が使っても有効?

A.為替リスクはもちろんあるので、円ベースではなくドルベースで4%ずつ取りくずしていく必要がある!

年金の円資産と、インデックスファンドのドル資産があることは資産を分散できていいのでは?

注意ポイント

ただ、定額の4%ルールを活用すると、

元本3000万円

好景気:1株5000円 120万円で240株取り崩し

不景気:1株3000円 120万円で400株取り崩し

というように、毎月同じ額が入って安定する一方で、不景気の時に株数を多く売り払うことになるので、不景気が続くと早く資産がなくなってしまう可能性がありますよね!

解決策は、

〇不景気になったタイミングで3%に減らす

〇不景気時期は、取り崩さずキャッシュで生活できるように2~5年分貯蓄しておく

〇不景気時期は、生活費を稼ぐ

といった感じで、しのぐ対応をする必要がありそうですね汗

3-2.毎年の資産残高×4%を「定率」取り崩し

これは、トリニティスタディではなく、

インデックス投資の名著「ウォール街のランダム・ウォーカー」

で取り上げられていたとのことです!

長期的に見ると、

株式50%(平均リターン7%)+債券平均50%(平均リターン4%)

期待リターンは、年5.5%

↓

だったら5.5%ずつ取り崩していけばいいんじゃないの???

↓

インフレ率を考慮して4%で取り崩すべき!

そうすると、毎年4%のリターンで、毎年4%のフローが出ていくので、元本がなくなる可能性は極めて低いですよね!

ということです。

ポイント

インフレ率とは??

モノの価値が上がって相対的にお金の価値が下がること

反対に、デフレとは、

モノの価値が下がって相対的にお金の価値が上がること

つまり、インフレが進むと、期待リターン5.5%はその分実質的に減少するということ!

その分だけ見て、4%に設定しているというわけですね!

ただ、これが期待リターンが設定した定率よりも上回っていれば、毎月入ってくる額が上がっていくということです!

注意ポイント

ただ、定率の4%ルールを活用すると、

元本が3000万円

好景気:4000万円×4%=年160万円

不景気:2000万円×4%=年80万円

というように、元本が亡くなる可能性が極めて低いのに引き換え、取り崩し額が年によって異なってきてしまうので、不景気には、生活が不安定になるかもしれない…

右肩上がりの景気であれば、毎月入ってくる額が増えていく!

不景気には、特別な設定の変更などは必要ないが、入ってくる額が下がるため、生活水準を下げなければいけない可能性がある

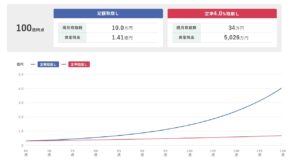

3-3.定額と定率でシミュレーションしてみた

定額と定期取り崩しで、将来の資産の推移をシミュレーションしてみました!

シミュレーション①利回り5.5% 定額定率ともに4%

シミュレーション②利回り4% 定額定率ともに4%

設定はこの通り。

まずは、利回り5.5%でシミュレーション!

定額引落にすると、毎月の引落は10万円だけど、資産は雪だるま式に膨らんでいる!

定率引落にすると、定額より資産の増加は少ないけど、増えている分毎月入ってい来るお金が多くなっている!

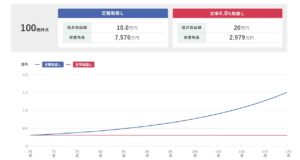

次に、インフレ率を考慮して、利回り4%でシミュレーション!

定率引落の場合は、一定になるね!

3-4.定額か定率どちらがいいの??

定額も定率もどちらも一長一短あるということですね!

でも結局どちらを選べばいいの??

定額だと、

◎うまくいけば元本より資産を増やすことができる

〇毎月決まった額が手に入る

△不景気に多くの資産が出ていく

定率だと、

◎取り崩し率よりリターンの方が大きければ、年々入ってくる額がどんどん増えていく

〇元本がなくなる可能性は限りなくゼロ

△入ってくる額が不安定

これらを意識した上で、どちらの方法をとればいいかを選んでいくと良いかなと思います!

過去を吹てみると、暴落時期は平均で11カ月しかもたなかったというデータもあります!

なので、どちらのリターンの方が自分にとって良いかを考えて決めてもいいかもしれませんね!

老後、そんなに資産を増やしたからといって、相続とか大変だし、それよりも年々入ってくる額が多い方がうれしいな!

不景気時には、定額率を下げたりコントロールする必要もないから、ただ入ってくるお金が減るだけ。

こっちの方が落とし穴が少なくて済む気がする!

4.定額取り崩しができる具体的なサービス

証券会社で、これらを定額取り崩しできる具体的なサービスを紹介していきます!

〇楽天証券→→→金額・定率・期間指定の3つから選べる

〇SBI証券→→→定額のみ

ということで、2つ紹介していきます!

〇楽天証券

〇SBI証券

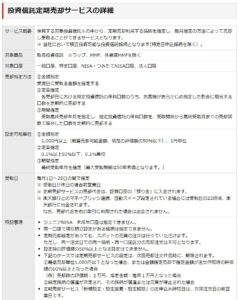

(参考:SBI証券より)

SBI証券の自動売却サービスは、

SBI証券で保有している投資信託を、申込金額と申込日の設定を行うことで、毎月決まった金額だけ売却し、現金を受取りできるサービスです。

定額しか設定はできないということですね!

ただ、大切なのは、自分が希望した出口戦略ができる証券口座かどうかで判断するということですね!

5.まとめ

いかがでしたでしょうか??

この積み立てをしていて、取り崩すときに自分がどんな不安を抱いてそうか想像しながら、

ご自分にあった4%ルール(定額か定率か)を使って、

どんなサービスを使って

安心の老後生活を送るか、事前に決めておくといいかもしれませんね!

{kind=link}